Az ingatlan adásvétele során előfordulhat, hogy valamelyik fél nem tud személyesen részt venni a szerződéskötésnél. Ilyenkor lehetőség van arra, hogy meghatalmazott útján kössék meg az adásvételi szerződést. Ez a megoldás jogszerű és gyakran alkalmazott, ugyanakkor fokozott körültekintést igényel, különösen akkor, ha a vevő banki hitel igénybevételével kívánja finanszírozni a vásárlást.

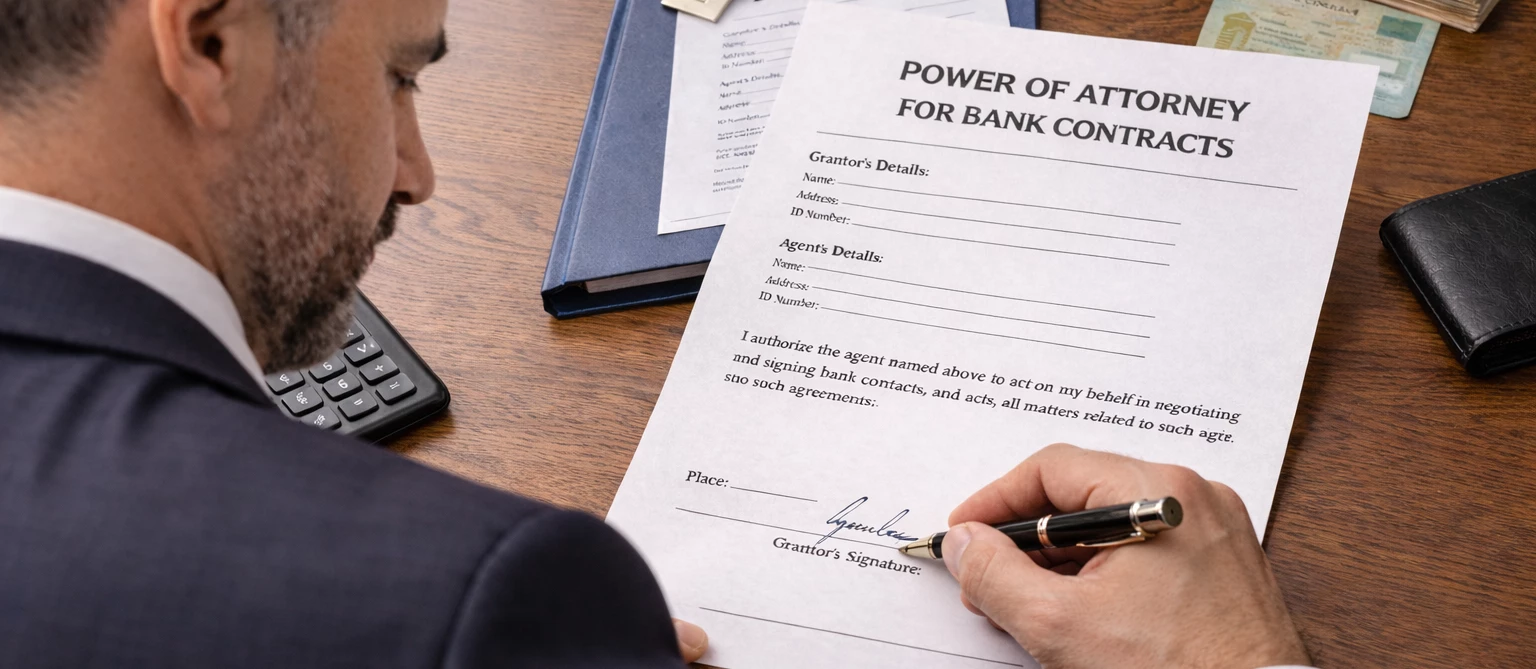

A meghatalmazás lényege, hogy a meghatalmazó (például a vevő) felhatalmaz egy másik személyt (a meghatalmazottat), hogy helyette és nevében jognyilatkozatokat tegyen. Az ingatlan-adásvételi szerződés érvényességéhez azonban szigorú alaki követelmények kapcsolódnak. A meghatalmazást speciális teljes bizonyító erejű magánokiratba vagy közokiratba kell foglalni. Az előbbi esetében ügyvéd által ellenjegyzett dokumentumról, utóbbi esetében pedig közjegyző által készített okiratról van szó, amely egyértelműen tartalmazza a felek adatait, a meghatalmazás terjedelmét, valamint azt, hogy a meghatalmazott milyen konkrét ügyekben jogosult eljárni.

Különösen fontos, hogy a meghatalmazás pontos és részletes legyen. Az ingatlan adásvétel esetében konkrétan meg kell jelölni az érintett ingatlant (helyrajzi szám, cím), a szerződés lényeges feltételeit (például vételár, fizetési ütemezés), valamint azt, hogy a meghatalmazott jogosult-e a szerződés módosítására vagy csak annak aláírására. Minél általánosabb a meghatalmazás, annál nagyobb a jogi kockázat.

Ha a vevő hitelből finanszírozza a vásárlást, a helyzet még összetettebbé válik. A hitelintézetek ugyanis általában szigorú formai és tartalmi követelményeket támasztanak a meghatalmazással szemben. Sok bank megköveteli, hogy a meghatalmazás kifejezetten kiterjedjen a hitelszerződés megkötésére, a jelzálogszerződés aláírására, valamint a kapcsolódó nyilatkozatok megtételére is. Ezen túlmenően a bank általában csak közjegyzői okiratba foglalt meghatalmazást fogad el, különösen a jelzálogjog alapítása kapcsán.

A hitelhez kapcsolódó további lényeges elem a biztosítékok rendszere. A bank az ingatlanra jelzálogjogot jegyeztet be, amihez külön szerződés szükséges. A meghatalmazásnak tehát nemcsak az adásvételre, hanem a jelzálogjog alapítására és ebből eredően az esetleges végrehajtási záradék lehetőségének elfogadására is ki kell terjednie. Ha ezek hiányoznak, a bank megtagadhatja a hitel folyósítását, ami az adásvétel meghiúsulásához vezethet.

Szintén fontos szempont az időzítés és az okiratok összhangja. A bank gyakran előzetesen jóváhagyja a szerződéstervezetet, és ellenőrzi a meghatalmazás tartalmát is. Ezért célszerű a meghatalmazást már a hitelkérelem benyújtása előtt elkészíteni, és egyeztetni a finanszírozó intézménnyel. Ezzel elkerülhető, hogy a szerződéskötés során derüljenek ki hiányosságok.

Végül kiemelendő a bizalom kérdése. A meghatalmazott jelentős jogkörrel rendelkezik, hiszen a meghatalmazó nevében kötelezettségeket vállalhat. Ezért csak megbízható személyt szabad meghatalmazni, és célszerű a meghatalmazásban korlátokat is meghatározni, például a maximális vételár vagy egyéb feltételek rögzítésével.

Összességében tehát a meghatalmazott útján történő adásvételi szerződéskötés jogilag lehetséges és praktikus megoldás lehet, azonban különösen hitelfelvétel esetén alapos előkészítést és precíz dokumentációt igényel. A megfelelően elkészített meghatalmazás, a banki követelmények figyelembevétele és a körültekintő eljárás mind hozzájárulnak ahhoz, hogy az ügylet biztonságosan és zökkenőmentesen valósuljon meg.